关于我们

关于我们 期货开户

期货开户 13739089115

13739089115

现货市场交投清淡-纸浆短期或震荡调整

3月4日纸浆市场分析

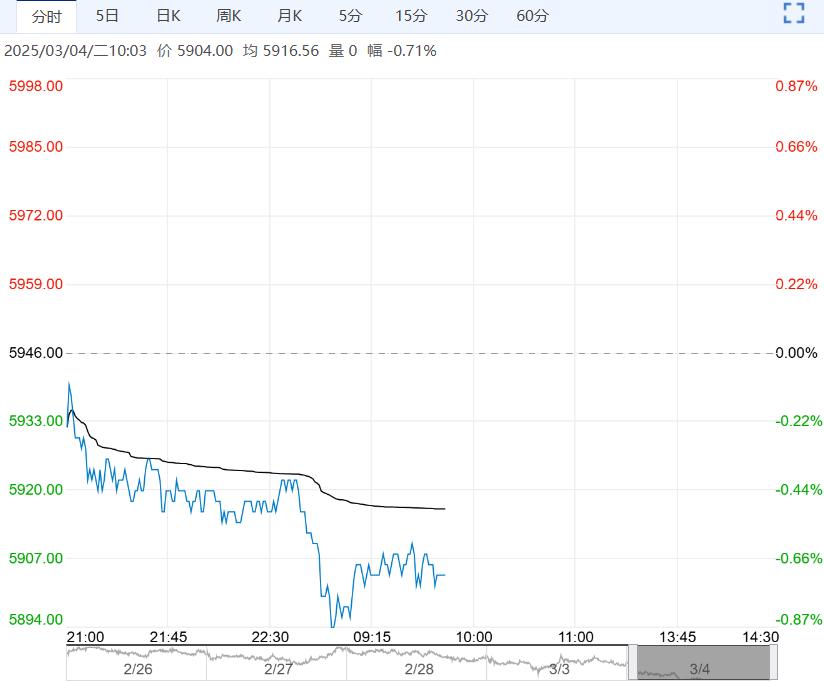

3月4日早盘,纸浆主力合约弱势下行,目前盘内报5904元,跌幅-0.71%。国际浆纸巨头与国内龙头企业接连发布涨价函,但受制于国内加工环节成本传导机制受阻,产业链利润分配矛盾加剧。

当前市场面临双重压力:一方面,主要港口库存量维持在高位区间;另一方面,生活用纸、文化纸等主要品类社会库存去化速率低于预期。

期货公司观点

正信期货: 呈震荡调整走势。铜版纸市场,市场货源供应偏紧,工厂多维持涨价意愿,贸易商多随行就市;白卡纸市场,山东德州地区纸厂开始生产社会白卡纸,白卡纸产量环比有所增加,纸厂通过下调纸价来增加销售优势。

南华期货: 偏弱驱动。昨日进口木浆现货市场价格偏稳运行,局部地区个别浆种小幅松动,山东、河北等地区乌针、布针市场价格微幅松动10-50元/吨;进口阔叶浆现货市场纸厂压价采买原料,部分地区号牌现货价格松动50元/吨。短期国内纸浆港口库存处同期高位,仓单量逐渐增加,成品纸涨价函部分落实,纸厂利润修复低于预期,对原料采购谨慎。纸浆1月份海外发运量处同期高位,预计后期供给相对充足,供需基本面综合考量短期偏弱驱动。

市场现状分析

纸浆现货市场交投相对清淡,国际浆厂外盘报价仍处高位区间,贸易商进口成本倒挂压力加剧,港口库存处历史高位,现货流动性受阻制约提涨空间,下游生活用纸成品纸出货放缓;纸浆期货市场近期呈震荡调整走势。

库存压力:

主要港口库存量维持高位,仓单量逐渐增加,对市场形成压制。

库存压力:

主要港口库存量维持高位,仓单量逐渐增加,对市场形成压制。

成本传导: 国际涨价压力传导国内,但国内成本传导机制受阻,导致产业链利润分配矛盾加剧。

下游需求: 生活用纸、文化纸等主要品类社会库存去化速率低于预期,下游需求不足,制约了纸浆价格上涨。

国外供给: 1月份海外发运量处同期高位,预计后期供给相对充足。

市场展望

短期来看,纸浆市场面临库存高企、成本传导受阻以及下游需求疲软等多重压力,价格震荡调整的态势短期内可能难以改变。尽管部分纸品涨价已落地,但利润修复低于预期,对纸浆采购产生谨慎态度。国际浆厂外盘报价仍高,贸易商进口成本倒挂压力,进一步压制现货提涨空间。

中期而言,纸浆市场供需格局将如何演变,仍需关注国际浆价走势以及国内下游需求变化。国内纸厂的生产节奏和库存情况,也会影响纸浆市场的短期走势.

长期来看, 纸浆产业链的健康发展, 需要关注成本传导机制的完善。同时, 纸浆市场, 需从供给侧和需求侧, 综合考量, 找到平衡点。

风险提示: 国际原木价格波动,下游用纸需求变化,以及政策调控,都可能对纸浆市场走势产生影响。

通过高手期货网(www.gsqh.com)办理期货开户,期货交易手续费节省70%,还可调低至交易所保证金标准,国企背景头部期货公司。可以手机开户,或者电脑网上开户,一般20分钟即可办完手续。