关于我们

关于我们 期货开户

期货开户 13739089115

13739089115

库存高位压制市场心态

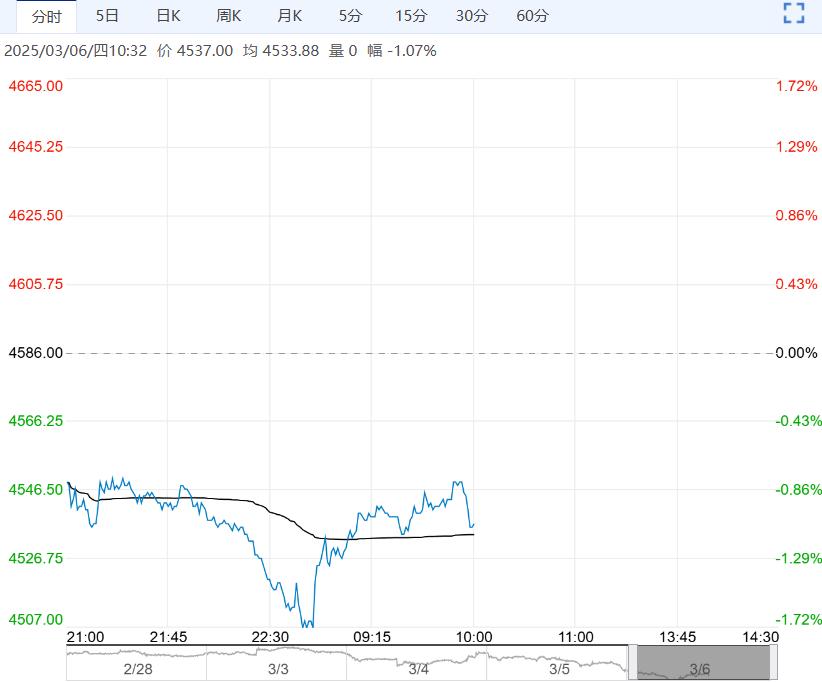

从当前乙二醇期货市场表现来看,3月6日主力合约价格弱势震荡主要受多重因素叠加影响。具体而言,现货市场基本面呈现供需双弱格局,国际原油价格波动与产业季节性检修节奏形成市场博弈焦点,需结合产业链各环节变化进行分维度解析。

一、成本端支撑弱化对盘面形成直接冲击

OPEC宣布4月执行增产计划后,国际油价单日跌幅超5%,导致乙二醇成本重心显著下移。作为石油化工衍生品,乙二醇价格对原油敏感度较高,尤其在石脑油一体化工艺占据国内产能近40%的背景下,成本坍塌风险直接引发多头持仓避险离场。值得注意的是,美国与沙特装置二季度集中检修虽可能减少进口量,但短期进口船货到港量仍维持在9.9万吨水平,港口库存去化速度不及预期,导致成本端利空传导更为顺畅。

二、供应端弹性收缩与需求端隐忧形成多空对峙

国内装置3月检修量级有限,目前开工率维持在58%-60%区间,煤制工艺利润修复尚未引发大规模复产。但海外装置检修周期前移令4月进口存在缩量预期,这使得供应端呈现近弱远强特征。需求侧矛盾更为突出,聚酯开工率虽回升至87.6%,但终端织造负荷增速较去年同期放缓3-5个百分点,坯布库存天数仍高于安全边际,聚酯工厂原料备货天数已达25天高位,后续补库动能明显不足。这种供需错配导致社会库存处于68万吨左右的中性偏高水平,对现货价格形成持续压制。

三、机构观点分歧反映市场预期分化

西南期货与正信期货对短期走势判断存在细微差异:前者强调港口库存边际改善带来的下方支撑,认为4530元/吨附近存在技术性支撑位,建议采取4400-4650元区间操作策略;后者则更关注需求端负反馈风险,指出聚酯现金流压缩至200元/吨临界值可能引发减产,但同步提示二季度国内外装置检修可能形成预期差。两者共识在于中长期供需结构改善逻辑,特别是煤化工装置4-5月集中检修可能改变当前弱平衡格局。

四、后市关注焦点与潜在驱动变量

短期需重点监测三方面指标:其一,宁波富德等大型MEG装置重启进度对华东现货流通量的影响;其二,下游聚酯大厂是否启动原料长约采购以对冲库存压力;其三,美国寒潮对乙烷供应扰动能否延续至二季度。技术面需观察4500元整数关口支撑有效性,若连续三日收于该点位下方,则可能打开至4350元的下行空间。建议投资者在4400-4650元区间内维持波段操作,待4月进口量数据明朗后布局09合约多单。